来源:华尔街见闻 美银表示,如果美国ISM制造业指数大于49,或将把30年期债券收益率推高至4.3%以上;全球化、低债务、人口结构和科技等低通胀因素逆转,通胀将回到5%的水平,大宗商品牛市才刚刚开始。

1. 假设投资者认为某只股票的价格将上涨,但手头资金有限,无法购买更多的股票。于是,投资者选择通过配资杠杆交易来增加投资金额。

8月初市场大跌时,美银提醒注意关键支撑位,如今随着美联储即将开始降息,美银认为美债或迎来下跌,大宗商品牛市才刚刚开始。

美银著名策略师Michael Hartnett在其最新的Flow Show笔记中评论道,看到重新进入长期债券交易的机会,特别是如果ISM制造业指数大于49,或将把30年期债券收益率推高至4.3%以上。

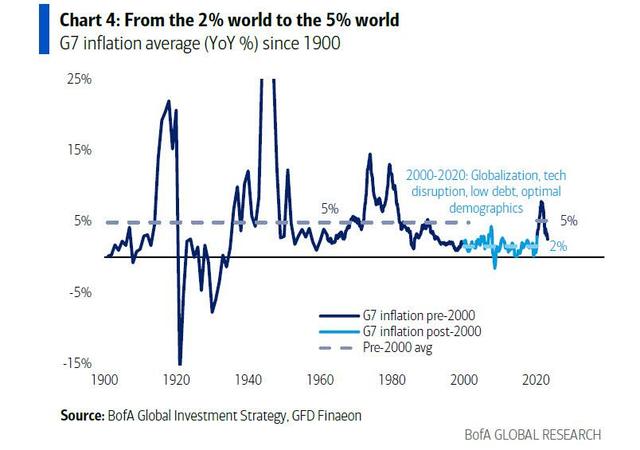

其次,Hartnett还看到了比债市更大的机会,Hartnett认为在20世纪,通货膨胀率平均为5%,在全球化、低债务、人口结构和技术颠覆等罕见因素的共同作用下,通胀才降到2%的水平,而现在这些因素发生逆转,大宗商品牛市才刚刚开始。

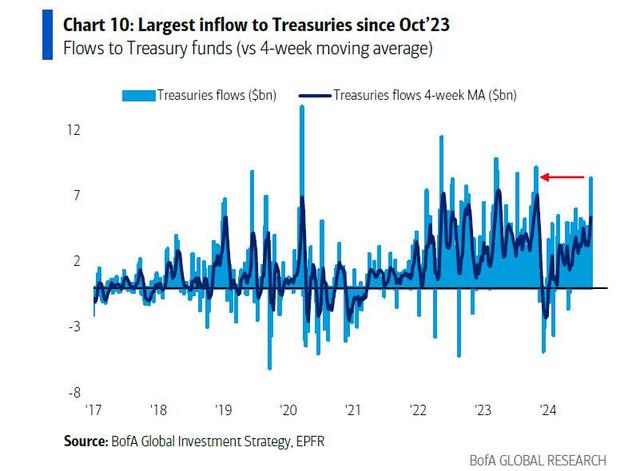

美债上涨趋势即将逆转

Hartnett更详细地阐述了他对为何预期“过去4个月的债券狂潮即将迅速逆转”,30年期美国国债收益率从4.75%降至4.0%:

季节性:9月通常是公司债供应量第二大的月份,过去4年平均为1350 亿美元, FMS现金水平较低至4.3%,1800亿美元国债供应量激增; 地缘政治:冲突和保护主义推高了能源价格,欧洲天然气自2月以来上涨了70%。 定位:30年期美国国债从第一季度的“超卖”转为今天的“超买”,FMS投资者自2024年3月以来首次转为净OW债券。 极端抢先美联储:市场预期未来12个月将降息200个基点,尽管风险资产呈现“V 型”复苏,美联储仍抱有尽可能乐观的希望,美联储降息现已完全反映在价格中。

正如Hartnett所指出的,关注美国的招聘,过去6次私营部门在总工资增长中的份额跌破40%,随后出现衰退。这是因为“政府及其朋友”(教育和医疗)对劳动力市场的主导与生产率的看涨背道而驰,而“长期债券”再次成为最好的“硬着陆”对冲工具。

大宗商品牛市才刚刚开始

除了长期债券之外Hartnett认为一个更大的机会可能正在出现,大宗商品牛市才刚刚开始:

正如Hartnett所描述的“从2%到5%的世界”的转变,20世纪通货膨胀率平均为 5%,只是在全球化、低债务、人口结构和技术颠覆等罕见因素的共同作用下,才带来了20年2%的CPI,但目前这些力量的逆转意味着通胀结构性转变回 5%。

Hartnett进一步指出:

尽管目前大多数大宗商品似乎处于长期熊市,但这种情况即将改变,这是因为2020年代的长期大宗商品牛市才刚刚开始,年化回报率为11%,债务、赤字、人口统计、逆全球化、人工智能和净零政策都会导致通货膨胀。

这意味着,对于60/40平衡投资组合来说,在2020年代,大宗商品比债券的回报率更高,而且过去4年的总回报率确实表明如此:30年期美国国债收益率为 -39%,而大宗商品收益率为+116%;即使在通胀下降的情况下,大宗商品指数的年化回报率也能达到 10-14%,而鸽派的美联储事的回报率仅为+6%。

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:郭明煜 股票交易 证券公司